유가는 왜 계속 상승하는가? 평소 동네 주유소의 휘발유와 등유 가격 외에는 전혀 관심도 없었고 국제 거래나 금융에 대해서는 거의 아무 것도 모르는 일반인의 입장에서 한 번 요모조모 따져 보았다. 왜? 여기저기 말도 많고 궁금하니까! 먼저 가격 결정의 첫 번째 핵심 요소인 수요-공급의 측면을 살펴 보고 두 번째로는 선물 거래 등 투기적 요소를 살펴 보자.

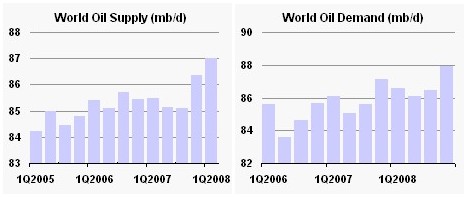

우선 논의를 단순화시키기 위해 국지적 분석과 가공 석유제품을 제외한 전세계 원유(Crude Oil) 수급 현황만 살펴 보자. 아래는 국제에너지기구(IEA)의 자료다. 매우 단순한 표와 그래프다(mb/d = 백만 배럴/하루, 1Q2007 = 2007년 1분기). 쉽게 생각하면서 2007년 수급 상황을 보자. 2분기에만 간신히 수급 균형을 이루고 그외 분기에는 계속 수요가 공급을 초과하다가 2008년 1분기에는 오히려 공급이 수요를 초과하며 가격 안정을 위해 일단 공급을 늘리고자 한 원유 생산국들과 소비국들의 공동 노력이 효과가 있었음을 보여 준다. OECD 국가들의 비축재고량도 2007년 3분기를 정점으로 조금씩 줄어들고 있는 추세지만 시장에 영향을 미칠 만큼 의미있는 변화는 없다. 하지만 원유 가격은 여전히 가파르게 상승 중이다.

즉 매우 간단하게 정리해 보면 수요-공급의 측면에서는 지금처럼 원유 가격이 드라마틱하게 상승할 만한 충분한 이유가 없다는 것이다. 물론 이는 전세계적으로 충분한 수준으로 유지되고 있는 원유 비축량이나 석유 보조금 폐지나 고유가로 인한 대체 에너지 사용에 의한 수요 감소 등을 고려해서 이스라엘의 이란 공격이나 나이지리아 반군의 사보타지에 의한 원유 공급 차질 등의 공급 측면에서의 위험 요소들을 상쇄적으로 보고 그리 크게 평가하지 않은 결론이다. 그렇다면 역시 달러 약세 탓에 넘쳐나는 국제 유동 자본에 의한 투기적 거래가 계속되는 원유 가격 상승의 가장 큰 이유일까?

선물 시장에서 이뤄지는 투기적 거래에 대해서도 역시 엄청 단순하게(사실은 잘 모르기 때문에) 풀어 보겠다. 선물 거래의 가장 중요한 기능이 위험회피(hedging) 기능이고 초단기부터 초장기에 이르기까지 다양한 파생상품이 존재하는 만큼 앞서 장기적으로 전세계적인 수급을 바라보는 관점에서는 상대적으로 덜 중요하게 평가했던 가격 변동 요소들도 투기 시장에서는 매우 민감한 사안이 될 수 밖에 없다. 하지만 여기서는 금리, 환율, 물가, 경제성장, 정치적 위험 등을 모두 고려의 대상에서 제외하고 과도한 투기 수요만 줄일 수 있다면 원유값을 반값으로 떨어뜨릴 수 있을 거라고 주장하며 지난 5월 식량 및 에너지 투기에 관한 미 하원 소위원회의 조사에서 투기 규제에 관한 필요성을 서면으로 역설한 Masters Capital Management사의 헤지펀드 매니저 Michael W. Masters의 증언만을 아주 간략하게 소개해 본다.

그는 시장의 투기자들을 전통적 투기자(Traditional Speculator)와 지수 투기자(Index Speculator)로 구분하여 투기에 의한 인위적 가격 상승이 실생활에 미치는 해악을 도외시한 채 매수 포지션(long-position, 가격이 오르면 이익을 볼 수 있다는 기대하에 거래하는 것)으로 일관하여 가격 상승을 주도하면서 인플레이션이 일어나든 말든 자신들의 이익 실현에만 목매다는 지수 투기자들에 대한 정부의 다양한 규제가 필요하다고 주장하고 있다. 실제로 그의 서면 증언이 5월 20일 미 상원에 제출되어 언론을 통해 널리 알려진 이후 미국 상품선물거래위원회(CFTC)는 원유 선물 시장에서 3월초 15만 건에 이르던 매수 포지션이 6월에는 94,752건으로 연중 최저치를 기록했다고 발표하긴 했으나 투기 규제에 대한 부시정부의 부정적 입장 표시가 뒤따르자 유가는 다시 사상 최고치를 갱신하고 있다.

덧붙여 그의 보고서에서 밝혀진 내용은 아니지만 지수 투기자로 분류되는 투기 자금의 대부분은 달러화 약세를 등에 업은 비미국계 자본이며 따라서 규제가 더욱 필요하다는 다소 근거가 박약한 얘기도 들린다. 자세한 내막이나 사실 관계, 거래 관행 등을 알 수 없기에 함부로 그 타당성을 평가하기 힘든 Michael W. Masters의 주장에 많은 미국인들이 솔깃해하는 이유는 현재의 원유나 식량 등 많은 상품 가격의 급등이 비정상적이라는 의구심을 감출 수 없기 때문이며 링크한 글(링크 자료.1)을 읽어 본다면 우리나라에서 떠도는 조잡한 국제 유가 음모론과는 분명한 차이가 있음을 알 수 있을 것이다.

결론적으로 국제 유가의 비정상적 상승의 주된 책임은 중국이나 인도 등의 수요 급등(Michael W. Masters는 수요 급등에 따른 가격 상승은 정상적이지만 올라야 할 가격의 몇 배로 뛰게끔 만든 배후에 지수 투기자들이 있다고 주장한다)에 따른 수급 불균형의 문제 탓이 아니라 미국과 영국의 주요 선물시장에서 활약하는 투기 세력과 그들에 대한 규제를 반대하며 미루고 있는 미국과 영국 정부에 있다고 본다.

링크 자료.1 Testimony of Michael W. Masters

http://virtualmystic.files.wordpress.com/2008/06/michael-masters-written-testimony.pdf

링크 자료.2 The Petro-Manipulators

http://egan.blogs.nytimes.com/2008/06/25/the-petro-manipulators/index.html?8ty&emc=ty

링크 자료.3 IEA's Oil Market Report

http://omrpublic.iea.org/

참고 자료.4 Speculators badly burnt by soaring oil prices (Financial Times)

'時事' 카테고리의 다른 글

| 박정희 신화 (0) | 2008.07.22 |

|---|---|

| 네이버 뉴스 댓글의 클린지수는 오염지수? 알바지수? (3) | 2008.07.19 |

| 미디어다음의 뉴스 댓글 기능 개선 필요하다 (1) | 2008.07.13 |

| 좋은 것들과 나쁜 것들 (0) | 2008.07.06 |

| 바뀐 구글 첫 화면 (5) | 2008.04.22 |